")

In der Krise solide beraten: Was spricht für kleine Unternehmen (Small Caps)?

Q&A-Session No. 1: Sie haben Fragen, wir antworten!* Für diese 2-teilige Artikelserie haben wir die häufigsten Vorurteile und Kritiken hinsichtlich des avesco Sustainable Hidden Champions Equity Fonds (SHC-Fonds) zusammengetragen und beantwortet. Wir räumen auf mit den immer wiederkehrenden Argumenten gegen den Fonds: der Fokus auf kleine Unternehmen und mittlere Unternehmen, die Performance, Growth und auch die Priorisierung der Nachhaltigkeit. Im ersten Artikel beantworten wir die ersten vier Fragen von insgesamt acht.

Antwort avesco: Wenn Sie in den Sustainable Hidden Champions Fonds investieren, investieren Sie in Aktien von kleinen Unternehmen, sogenannten Small Caps. Es ist bekannt, dass Small Caps volatiler sind als Large Caps und dass die Wahrscheinlichkeit des Scheiterns größer ist. Gerade in unsicheren Zeiten wird das deutlich. Es ist daher verständlich, dass Sie sich fragen (oder Ihre Kund:innen Sie fragen), warum Sie also überhaupt in kleine Unternehmen investieren sollten. Warum also? Kurz gesagt: Weil es sich historisch und statistisch betrachtet lohnt.

Schauen wir uns kurz das Big Picture an. Es gibt kaum eine Katastrophe, die in den letzten 94 Jahren nicht stattgefunden hat: Weltwirtschaftskrise und große Depression der 1930er, Zweiter Weltkrieg, Ölkrise der 1970er, Inflationskrise der 1980er, Dotcomkrise, 9/11 und Irakkrieg, Schuldenkrise 2008, EUR-Krise, Terror, Fukushima, Pandemie etc. pp. Und ja, in all diesen Krisen waren Small Caps immer die großen Verlierer, weil sich Anleger:innen in Krisen typischerweise in große Unternehmen, also Large Caps flüchten.

Und trotzdem waren Small Caps in 6 von 10 rollierenden Jahresperioden die beste Anlageklasse. Bei großen Unternehmen war dies nur in 2,5 von 10 Jahren der Fall.

Auch wenn wir einen für die meisten von uns besser überschaubaren Zeitraum betrachten, die letzten 15 Jahre, wird deutlich, dass Small Caps eine gute Wahl sind. In diesem Fall haben wir europäische Aktien von kleinen, mittleren und großen Unternehmen verglichen (Abb. 1). Über die letzten 15 Jahre seit der Finanzkrise 2008 haben europäische Small Caps durchschnittlich 1,4 % p.a. mehr gebracht als Large Caps.

Abb. 1: Investmentreturns nach den Assetklassen kleine Unternehmen (Small Caps), mittelgroße Unternehmen (Mid Caps) und große Unternehmen (Large Caps) 2008-2022

Antwort avesco: Es stimmt, kleine Unternehmen sind operativ risikoreicher. Sie weisen oft eine niedrige Eigenkapitalquote (EK-Quote) auf, einen niedrigen Free Cash Flow sowie eine niedrige EBIT-Marge. Mit dem Sustainable Hidden Champions Equity Fonds investiert avesco zwar in kleine Unternehmen, allerdings investieren wir in Hidden Champions. Diese sind nicht vergleichbar mit der breiten Masse der KMUs, auf welche die eben genannten Charakteristika zutreffen.

In Abb. 2 sehen Sie einige Beispiele von Unternehmen, die vor 24 Jahren noch unbekannte Hidden Champions waren und heute zu den großen Superstars gehören.

Abb. 2: Das Potenzial von Hidden Champions

Es gibt gute Gründe in kleine Unternehmen, also Small Caps zu investieren. Denn wenn man in die richtigen kleinen Unternehmen investiert, stehen die Chancen gut, dass diese kontinuierlich wachsen, wertvoller werden und dass sich dies letztendlich auch in Börsenkursen widerspiegeln kann (siehe Abb. 2 rechts). Auch die Hidden Champions im Portfolio des SHC-Fonds haben die Chance einmal zu den ganz Großen zu gehören. Durch ihren Fokus und ihre Marktführerschaft in Transformationsmärkten wachsen Sie schneller als andere Small Caps und Mid Caps. Und durch die Nachhaltigkeitswende bzw. Transformation werden diese Märkte immer größer und wichtiger und bieten unseren Hidden Champions die Möglichkeit, einmal ganz große Player zu werden.

Antwort avesco: Ja, die gibt es. Deutsche Unternehmen hatten 2022 eine EBIT-Marge von 7 Prozent. Bei den Sustainable Hidden Champions betrug diese 12,15 Prozent. Das heißt nichts anderes als dass Hidden Champions deutlich profitabler waren als durchschnittliche deutsche Unternehmen. Interessant ist auch, dass die Sustainable Hidden Champions im Jahr kaum etwas von der EBIT-Marge abgegeben haben – ihre höheren Kosten konnten sie somit weitergeben. Das bedeutet wiederum, sie haben Preissetzungsmacht.

Abb. 3: Sustainable Hidden Champions in Zahlen – bilanzielle Resilienz, liquide Mittel und operatives Risiko

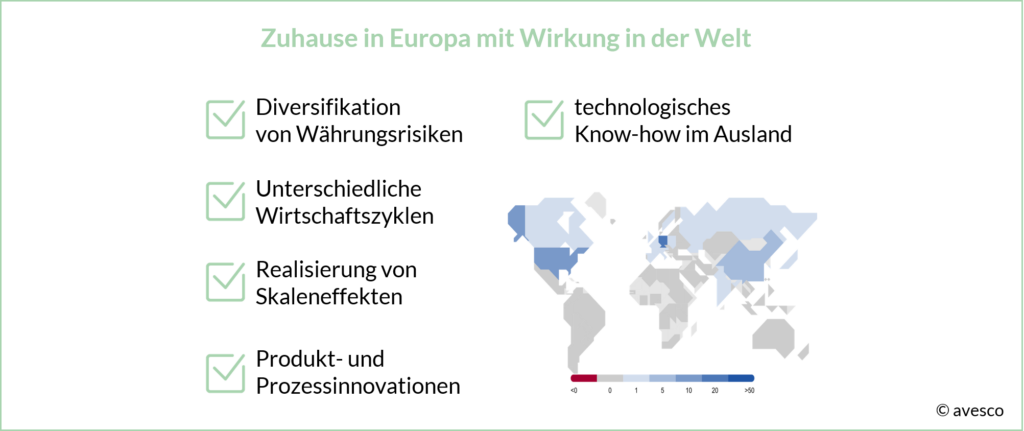

Antwort avesco: Deutschland steckt in der Rezession und unsere Hidden Champions haben ihren Ursprung zum großen Teil in Deutschland. Wir verstehen natürlich die Sorge, dass Unternehmen aus Deutschland und in Deutschland von der Rezession betroffen sind. Unsere Hidden Champions werden allerdings nur bedingt von der Rezession tangiert. Warum? Weil ihre Wirtschaftsaktivitäten weit über die deutschen Grenzen hinausgehen. Über 50 % der Umsätze werden außerhalb der Eurozone erwirtschaftet. Welche Vorteile sich daraus ergeben, sehen Sie in Abb. 4. „Zuhause in Europa mit Wirkung in der Welt“ ist das Motto der Sustainable Hidden Champions. Schließlich generieren die Portfolio-Unternehmen im avesco Sustainable Hidden Champions Equity Fonds in mehr als 50 Ländern Umsätze.

Abb. 4: Vorteile der weltweiten Wertschöpfung von Hidden Champions

Fazit

Zusammenfassend lässt sich festhalten: Obwohl kleine Unternehmen (Small Caps) in Krisenzeiten oft als Verlierer gelten, weisen sie historisch gesehen eine bemerkenswerte Beständigkeit auf. Selbst über die letzten 15 Jahre haben europäische Small Caps im Durchschnitt 1,4 % p.a. mehr Rendite erzielt als Large Caps.

Die Risiken kleiner Unternehmen, beispielsweise niedrige Eigenkapitalquoten und geringe EBIT-Margen, werden von uns durchaus anerkannt. Allerdings liegt unser Fokus auf Hidden Champions, deren bilanzielle Resilienz, liquide Mittel und operatives Risiko sich eklatant unterscheiden von der breiten Masse der KMUs.

Die Kennzahlen unterstreichen die Profitabilität von Hidden Champions im Vergleich zu durchschnittlichen deutschen Unternehmen, mit einer EBIT-Marge von 12,15 Prozent gegenüber 7 Prozent. Diese Unternehmen zeigen Resilienz gegenüber höheren Kosten, was auf ihre Preissetzungsmacht hinweist.

Angesichts der deutschen Rezession sind die Hidden Champions im Fonds nur bedingt betroffen, da sie über 50 % ihrer Umsätze außerhalb der Eurozone erwirtschaften. Abbildung 4 verdeutlicht die globale Ausrichtung der Hidden Champions und ihre Fähigkeit, über nationale Grenzen hinweg erfolgreich zu agieren.

Im zweiten Teil unserer Q&A-Session beantworten wir vier weitere Fragen, die Sie uns regelmäßig stellen. Unter anderem wird es um die Innovationsstärke von Small Caps gehen und die Krisenresistenz der Hidden Champions.

______________________________

*Die Fragen und Antworten in diesem Artikel basieren auf dem Webinar „Und täglich grüßt die Krise: Mit dem SHC-Fonds durch turbulente Zeiten“ mit avesco Founder & CEO Oliver N. Hagedorn

Disclaimer

Dieser redaktionelle Artikel wurde von der avesco Sustainable Finance AG erstellt und stellt eine Marketingmitteilung dar. Sie dient ausschließlich Informationszwecken. Die dargestellten Berechnungen, Rahmenbedingungen und die daraus abgeleiteten Einschätzungen beruhen auf dem Informationsstand zum Zeitpunkt der Erstellung dieses Artikels und können daher zukünftigen Veränderungen unterliegen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten darstellt. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Die in dem Artikel zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Die avesco Sustainable Finance AG übernimmt keine Haftung für die Verwendung dieses Dokuments oder dessen Inhalts.

Die gültigen Verkaufsunterlagen des avesco Sustainable Hidden Champions Equity mit der Anteilsklasse R (WKN: A1J9FJ / ISIN: DE000A1J9FJ5), der Anteilsklasse I (WKN: A12BKF / ISIN: DE000A12BKF6), der Anteilsklasse C (WKN: A2QJLC / DE000A2QJLC4) bzw. der Anteilsklasse A (WKN: A3DCAR / DE000A3DCAR6) können kostenlos über avesco Sustainable Finance AG bezogen werden. Diese enthalten ausführliche Hinweise zu den einzelnen mit der Anlage verbundenen Risiken und sind Grundlage für den Kauf von Anteilen an diesem Fonds. Sie finden in den Verkaufsunterlagen ausschließlich Angaben, die produktbezogene Informationen und keine an den persönlichen Verhältnissen des (potentiellen) Kunden ausgerichtete Empfehlung darstellen, insbesondere nicht in der Form einer individuellen Anlageberatung.

Für den Artikel und die Verkaufsunterlagen gilt, dass die dargestellte Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für die künftige Wertentwicklung ist.