Taxonomie, Offenlegung, MiFID II: Was Beraterinnen und Berater wissen müssen

Nachhaltige Finanzprodukte spielen eine immer größere Rolle im Markt. Aufgrund der dazu laufenden EU-Regulierung werden VermittlerInnen künftig neue Vorgaben für ihre Beratung zu befolgen haben. Was bisher bekannt ist.

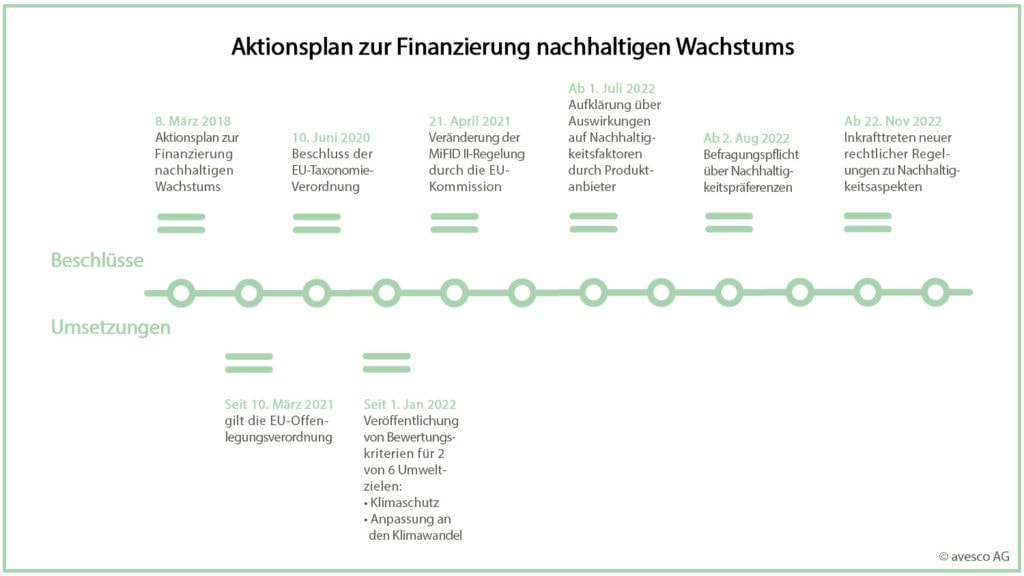

Die Europäische Union möchte nachhaltiges Investieren zu einem allumfassenden Standard machen. Dazu hat sie im März 2018 den „Aktionsplan zur Finanzierung nachhaltigen Wachstums“ aufgelegt. Erklärte Ziele sind, die Kapitalflüsse auf den Umbau einer nachhaltigen Wirtschaft auszurichten, nachhaltige Finanzprodukte transparenter zu gestalten und Nachhaltigkeit als wichtigen Faktor im Risikomanagement zu etablieren.

Über drei ineinandergreifende Mechanismen – nämlich Taxonomie, Offenlegungspflichten (SFDR) und ergänzenden Regeln zur längst umgesetzten Finanzmarktrichtlinie MiFID II – werden dazu schrittweise neue Regulierungen für Produktanbieter und Vertrieb beschlossen. Finanzprodukte und Beratung müssen sich daher künftig zwingend an ökologischen und sozialen Kriterien sowie an guter Unternehmensführung (Governance) orientieren. Diese sogenannten ESG-Kriterien sollen in die gesamte Prozesskette einbezogen werden – von Offenlegungspflichten auf Unternehmens- und Produktebene über die Erstellung von Marktanalysen bis hin zur Beratung von KundInnen.

Taxonomie: Konkrete Kriterien zur ESG-Bewertung

Die im Juni 2020 beschlossene Taxonomieverordnung zielt auf eine Klassifizierung von Unternehmensaktivitäten (inklusive Finanzprodukten) nach konkreten ESG-Bewertungskriterien ab. Basis dafür sind die sechs Umweltziele Klimaschutz, Anpassungen an den Klimawandel, nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung sowie der Schutz und die Wiederherstellung der Biodiversität und der Ökosysteme (Abb. 1).

Die Förderung eines Umweltzieles darf dabei nicht auf Kosten eines anderen gehen, zudem dürfen dadurch keine negativen Auswirkungen auf Sozialstandards und faire Arbeitsbedingungen entstehen. Klingt erst einmal gut, die Krux dabei: Seit 1. Januar 2022 sind lediglich konkrete Bewertungskriterien für die beiden Umweltziele Klimaschutz (Treibhausgasvermeidung) und Anpassung an den Klimawandel veröffentlicht. Bei der Bewertung der anderen vier Umweltziele tappt die Gesetzgebung bisher im Dunkeln.

Offenlegungsverordnung: ESG-Informationen der Produktanbieter

Die Anbieter von Finanzprodukten müssen bereits seit 10. März 2021 ausweisen, wie sie mit den mit ihren Produkten verbundenen Nachhaltigkeitsrisiken umgehen. Dies wird über die EU-Offenlegungsverordnung geregelt. Dazu müssen unter anderem Fondsprodukte in eine von drei Kategorien einsortiert werden: Sie sind entweder konventionell, also nicht wesentlich nachhaltig (Artikel 6 der Verordnung), sie berücksichtigen ökologische und soziale Kriterien (Artikel 8) oder sie zielen auf ein klar definiertes und messbares Nachhaltigkeitsziel ab (Artikel 9).

Dadurch sollen FinanzberaterInnen und ihre KundInnen erkennen, wie nachhaltig ein Finanzprodukt ist. Als ‚Finanzberater‘ stuft die Verordnung Kreditinstitute und Asset Manager ein, die Anlageberatung anbieten. Auch Vermögensverwaltungen und Versicherungsvermittlungen, die über Versicherungsanlage- und Altersvorsorgeprodukte beraten, gehören dazu. Ob FinanzanlagenvermittlerInnen und Honorar-FinanzanlagenberaterInnen unter die Offenlegungsverordnung fallen, ist hingegen noch umstritten. ExpertInnen gehen aber davon aus.

FinanzberaterInnen müssen seitdem KundInnen über mit den Produkten verbundene Nachhaltigkeitsrisiken aufklären. Gemeint sind Umwelt-, Sozial- und ArbeitnehmerInnenbelange, die Achtung der Menschenrechte und die Bekämpfung von Korruption und Bestechung. Also zum Beispiel Investments benennen, die vom Klimawandel betroffen sind. Die Anbieter müssen diese Informationen zur Verfügung stellen. In einem weiteren Schritt sollen diese zusätzlich ab 1. Juli 2022 auch über viele negative Auswirkungen auf Nachhaltigkeitsfaktoren ihrer Produkte informieren. Damit sollen nicht nur mögliche Risiken, sondern auch die tatsächliche Nachhaltigkeitswirkung einer Fondsanlage transparent nachvollziehbar werden.

Abfrage von Nachhaltigkeitspräferenzen bei KundInnen wird verpflichtend

Für FinanzberaterInnen soll zudem ab 2. August 2022 eine weitere Vorgabe gelten – die Befragungspflicht. Sie müssen dann ihre KundInnen zu deren Nachhaltigkeitspräferenzen befragen, die Produktempfehlungen darauf abstellen und dies entsprechend dokumentieren. Wie dies in der Praxis funktionieren soll, ist aktuell aber noch ungewiss. Denn, die technischen Regulierungsstandards (RTS), die die Vorgaben der EU-Offenlegungsverordnung in diesem Punkt präzisieren, sind noch nicht veröffentlicht worden. Ohne RTS, die zum Beispiel die vorvertraglichen Informationen und das Reporting regeln, ist keine rechtssichere Einordnung von Produkten möglich. ExpertInnen rechnen daher damit, dass die Abfrage von ESG-Präferenzen bei KundInnen erst ab 1. Januar 2023 verpflichtend wird.

MiFID II: Wann gelten Finanzprodukte als nachhaltig?

Die EU-Kommission hat im April 2021 in zwei Rechtsakten Änderungen am geltenden Regelwerk der MiFID II veröffentlicht. Die Produktüberwachungspflichten der Produktanbieter und der Vertriebsunternehmen wurden um Nachhaltigkeitsaspekte ergänzt. Ab 22. November 2022 sollen hierzu neue rechtliche Regelungen gelten, sie sollen bis zum 21. August 2022 bekanntgegeben werden.

Bereits klar ist: FinanzberaterInnen dürfen nur noch Finanzprodukte als nachhaltig empfehlen, wenn diese entweder der EU-Taxonomieverordnung genügen oder einen Mindestanteil an nachhaltigen Investitionen im Sinne der sozialen und der Governance-Ziele gemäß der EU-Offenlegungsverordnung vorsehen. Darüber hinaus dürfen auch Produkte empfohlen werden, bei denen die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt werden. Dies werden in der Regel Produkte nach Artikel 8 und 9 der Offenlegungsverordnung sein. Diese drei Alternativen sind jedoch nicht trennscharf, Produkte können auch mehrere der Vorgaben erfüllen.

Noch fehlen konkrete Handlungsempfehlungen für BeraterInnen

In der Geeignetheitserklärung müssen BeraterInnen in jedem Fall erläutern, wie die von ihnen empfohlenen Produkte zu den ESG-Präferenzen der KundInnen passen. Dies ist aber wohl nur möglich, wenn sie die komplexen Regelwerke, auf denen die ESG-Regulierung beruht, den KundInnen verständlich erläutern. Daher wird erwartet, dass Produktanabieter und BeraterInnen-Verbände entsprechende Materialien entwickeln, die im Beratungsalltag funktionieren.

Fazit: Auch wenn aufgrund ausstehender Detailvorgaben noch nicht klar ist, wie künftig der Beratungsprozess nach nachhaltigen Kriterien in jedem Schritt konkret ablaufen soll, sollten sich FinanzberaterInnen bereits jetzt klar in Richtung ESG positionieren. Sprich, sich über die laufende Regulierung informieren und ihre Produktpartner dazu kontaktieren. Die Zukunft der Anlageberatung ist zweifellos nachhaltig.

_________________________________________________________

Quellen: Material von Bafin, Fidelity, Deloitte, ECOreporter, Fondsprofessionell

https://www2.deloitte.com/de/de/pages/financial-services/articles/eu-aktionsplan-nachhaltigkeit.html

https://www.bafin.de/SharedDocs/FAQs/DE/Verbraucher/NachhaltigeGeldanlage/01_esg.html

https://www.fidelity.de/nachhaltigkeit/regulierung/esg-regulierung-anlageberatung/?p=0&c=10

https://www.fidelity.de/fidelity-articles/fachthemen-im-fokus/wann-ist-ein-fonds-nachhaltig-neue-regeln-der-aufsichtsbehoerden/

https://www.fondsprofessionell.de/news/recht/headline/esg-regulierung-2-die-taxonomie-197860/

https://www.ecoreporter.de/artikel/wird-die-befragungspflicht-zu-nachhaltigkeitspräferenzen-verschoben/